ЕС не обсъжда спестяванията да имат 6-месечен "срок на годност"

- Тази статия е на повече от една година.

- Публикувано на 17 април 2025 г. в 15:33

- Обновено: 07 януари 2026 г. в 13:03

- Време за четене: 9 минути

- От: Bozhidar ANGUELOFF, AFP България

Докато България очаква конвергентните доклади от Европейската централна банка и Европейската комисия във връзка с планираното си присъединяване към еврозоната през 2026 г., в страната масово се разпространяват твърдения на евродепутата Рада Лайкова от партия "Възраждане", според които в Европейската комисия и Европейския парламент се обсъжда въвеждането на "срок на годност за изразходване" на заплатите и спестяванията на хората. Според нея след изтичането на този срок средствата ще "изчезват" от банковите сметки на гражданите и да бъдат пренасочвани към конкретни проекти. Тези твърдения обаче са неверни. Личните спестявания са частна собственост и са защитени от Конституцията на Република България, както обясниха от Асоциацията на банките в България пред Агенция Франс-Прес. Европейската комисия и Европейският парламент също определиха твърденията като неверни и подвеждащи.

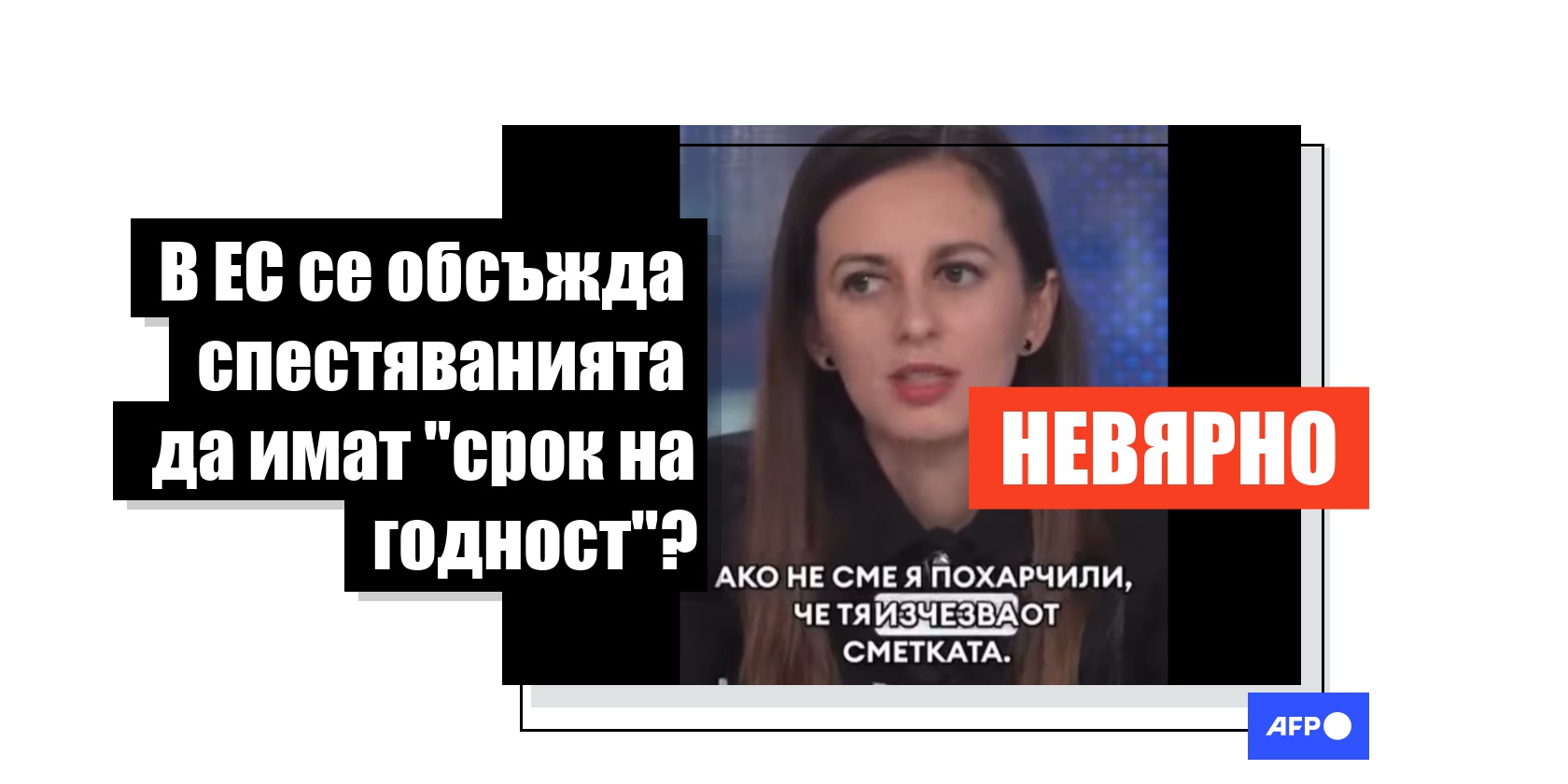

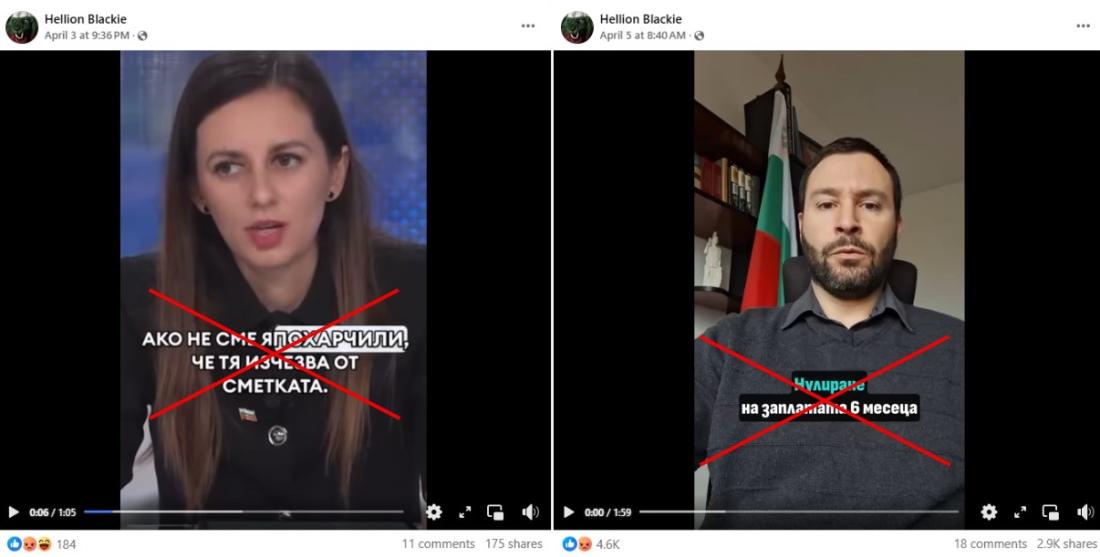

"Обсъжда се – ако заплатата този месец в края си я получим, ако до шест месеца ако не сме я похарчили, че тя изчезва от сметката. Ще има срок, срок на годност да изхарчване на тези пари." Това заяви българският евродепутат от "Възраждане" Рада Лайкова в интервю пред Мартин Карбовски, публикувано в YouTube канала му на 4 април 2025 г.

След това Лайкова посочва, че въпросната мярка се обсъжда от Европейската комисия и Европейския парламент: "Не само възможно вземане на спестяванията, като имаш ограничен брой месеци, дни да си използваш парите, но и използване на спестявания, които в момента хората разполагат с тях в пенсионни фондове, инвестиционни фондове, да са насочвани към определени проекти, да са насочвани към проекти на военната индустрия. Това също се обсъжда – да може парите на хората не те да разполагат с тях, а бюрокрацията в Брюксел да решава как те да бъдат използвани."

Лайкова изложи тези твърдения, говорейки по въпроси, свързани с проекта за цифровото евро. По думите ѝ "срокът на годност" за изхарчването на парите на хората се обсъжда като проект, който може да бъде включен допълнително към проекта за цифровото евро.

Откъси от интервюто на Лайкова пред Карбовски, в които тя прави тези твърдения, събраха хиляди споделяния в социалните мрежи в България. Хиляди потребителите на мрежите също така споделиха и други видеа, в които се спекулира допълнително с предоставената от нея информация.

"Нулиране на заплатата 6 месеца, след като е преведена по сметката, ако не е изхарчена. Такива глупости обсъждат евродепутатите в Европейския парламент и останалите в Европейската комисия", започва видео във Facebook от 5 април 2025 г., споделено от близо 3 000 потребители в социалната мрежа.

В други публикации като тази и тази потребители призовават за изтегляне на спестяванията и затварянето им в буркани: "Тези,които имат спестявания, да ги затварят в буркани...и на тъмно в мазето- "Буркан-банк".

Твърденията на Лайкова се разпространиха вирално и в други социални мрежи като X, TikTok and Telegram.

Тези твърдения обаче са неверни. Заплатите и личните спестявания се считат за частна собственост и като такива са защитени от Конституцията на Република България, както обясниха от Асоциацията на банките в България пред AFP. Спестяванията на гражданите до 196 000 лева също са защитени в случай на фалит на банка, посочиха от Българската народна банка. Европейската комисия и представители на Европейския парламент също определиха твърденията на евродепутата от "Възраждане" като неверни и подвеждащи.

Твърденията на Лайкова се разпространяват на фона както на усилията на правителството за присъединяване към еврозоната през 2026 г., така и на обществен дебат, съпроводен с дезинформация, насочена към подкопаване на процеса за присъединяване на България към еврозоната и въвеждането на еврото (архив). AFP вече е опровергала няколко твърдения по темата — тук, тук и тук.

Съпротивата срещу правителствената политика за присъединяване към еврозоната доведе до протест през февруари 2025 г., организиран от проруската крайнодясна партия "Възраждане", от която Лайкова е евродепутат. Протестът започна пред сградата на Българската народна банка и прерасна в насилие, след като протестиращите нападнаха сградата на официалното Представителство на ЕС в София (архив). България очаква извънредният конвергентен доклад на Европейската комисия за готовността на страната за влизане в еврозоната на 4 юни 2025 г. (архив).

Спестяванията са частна собственост, защитена от Конституцията

В интервюто си пред Карбовски евродепутатът Лайкова не се позовава на никакви конкретни документи, с които да защити твърденията си, че се обсъжда парите да имат "срок на годност", след което ще бъдат отнемани от хората. Европейският съюз обаче няма правомощия просто да конфискува частни спестявания по свое усмотрение, а твърдението ѝ е несъвместимо с редица международни правни актове и Конституцията на Република България, както посочват експерти.

"Не съществува каквато и да е форма на ограничение върху използването на личните спестявания в банките в България", заявиха от Секретариата на Асоциацията на банките в България (АББ) в имейл до AFP от 11 април 2025 г. (архив). "Спестяванията, като резултат от личния труд и усилия на дадено лице, се разглеждат като част от неговото право на собственост, а съгласно чл.17, ал.3 от Конституцията на Република България частната собственост е неприкосновена" (архив).

Според професионалната организация личните спестявания на гражданите се считат за частна собственост въз основа на принципите за защита на индивидуалните права и свободи, които са в основата на международните правни норми. Такива норми са: член 17 от Всеобщата декларация за правата на човека на ООН; член 1 от Протокол №1 към Европейската конвенция за правата на човека; член 17 от Хартата на основните права на Европейския съюз; и член 345 от Договора за функционирането на Европейския съюз. Всички изброени актове имат силна морална стойност, а с изключение на Всеобщата декларация на ООН, са и правно обвързващи за България (архиви тук, тук, тук и тук).

В допълнение към тази правна защита, личните спестявания на гражданите в България са също така защитени при фалити на банки. "Съгласно чл. 8 от Закона за гарантиране на влоговете в банките влоговете в левове и в чуждестранна валута са гарантирани", посочиха пред AFP в имейл на 11 април от Българската народна банка (архив). "Гарантираният размер на сумите по влоговете на едно лице в една банка независимо от броя и размера им е до 196 000 лв. (левовата равностойност на 100 000 евро). След въвеждане на еврото размерът на гаранцията остава 100 000 евро. Право да се разпорежда със спестяванията си има единствено техния титуляр – в случая вложител."

"Парите ще имат срок на годност, хората ще могат да ги изгубят – няма място за подобни притеснения, тъй като собствеността на парите се знае на кого е. Не може парите да изчезват от сметките на потребителите", коментира пред AFP в телефонен разговор на 17 април Петър Ганев, старши изследовател в Института за пазарна икономика.

В ЕК и ЕП не се обсъжда "срок на годност" на парите на хората

От Европейската комисия (ЕК) и Европейския парламент (ЕП) също отрекоха подобни предложения да се обсъждат.

"Въпросните твърдения са неверни и подвеждащи", посочиха от ЕК в имейл до AFP от 10 април 2025 г., позовавайки се на говорителя на Комисията по финансови въпроси Олоф Гил. "Както ясно е посочено от председателя Урсула фон дер Лайен, комисаря Албукерке и в множество официални публикации на Европейската комисия, гражданите на ЕС се ползват и ще продължат да се ползват с пълна свобода да инвестират според своите лични предпочитания – те винаги ще имат пълен контрол върху това къде желаят да съхраняват и насочват средствата си."

Гил отрече твърденията на Лайкова и по време на официална пресконференция на 11 април (архив). На въпрос дали твърдението на Лайкова, че в ЕК наистина се обсъжда въвеждането на "срок на годност" на парите, е вярно, той посочи, че гражданите на ЕС винаги ще имат пълен контрол за това дали искат да запазят или да предоставят някъде парите си. "Когато става дума за финансите и спестяванията на хората в България, Италия, Швеция, във всяка страна членка на ЕС, те винаги ще имат пълната свобода да инвестират въз основа на собствения си избор [...] Осъждаме най-решително всякакви неверни изявления, целящи умишлено да заблудят и объркват нашите граждани."

Твърденията на Лайкова също така бяха отречени в постове във Facebook и от някои български евродепутати като Радан Кънев, Емил Радев, Андрей Ковачев и Андрей Новаков, и четиримата от Европейската народна партия (ЕНП).

"Никой, никога, при никакви обстоятелства не е обсъждал срок на годност на спестяванията. Всеки може да държи колкото пари има в банка, за колкото дълго желае [...] Никой, никога, при никакви обстоятелства не е обсъждал пари от пенсионни, инвестиционни, взаимни, договорни фондове да бъдат принудително насочвани към каквито и да било инвестиции - "военни" или "цивилни", пише Кънев. От своя страна Радев определя твърденята на Лайкова като "категорична фалшива новина".

Съюз на спестявания и инвестиции на ЕС

В публикация в социалната мрежа Х от 10 март 2025 г. председателят на ЕК Урсула фон дер Лайен, говорейки за Съюза на спестяванията и инвестициите на ЕС (Savings and Investments Union – SIU), заяви: "Този месец Европейската комисия ще представи Съюза на спестявания и инвестиции. Ще превърнем личните спестявания в много необходима инвестиция." Извадено от контекст, изказването ѝ бързо се разпространи в социалните мрежи с внушенията, че по някакъв начин гражданите ще загубят своите спестявания, които ще бъдат пренасочвани в различни проекти на ЕС, включително в отбраната. AFP вече опроверга тези твърдения в тази проверка на фактите.

Твърденията на Лайкова за "срок на годност" на парите и спестяванията на хората и "насочването им към конкретни проекти, включително проекти във военната индустрия", вероятно са провокирани от същото изказване на фон дер Лайен.

На 19 март 2025 г. Европейската комисия прие стратегията за Съюза на спестявания и инвестиции (архиви тук и тук). Инициативата има за цел да осигури на гражданите на ЕС по-широк достъп до капиталовите пазари и да улесни инвестирането чрез хармонизирано законодателство и общи възможности. В момента около 10 трилиона евро от спестяванията на гражданите се държат под формата на банкови депозити. Вместо това гражданите ще имат възможност да ги инвестират в области от значение за Европа, като околна среда, дигитално развитие, включително и отбрана, както посочи Лайкова в интервюто си (archive). Участието на гражданите със спестяванията им обаче ще бъде доброволно, а не задължително.

От ЕК обясняват, че Съюзът на спестявания и инвестиции има за цел “да създаде по-благоприятна и подкрепяща среда за гражданите, които желаят да инвестират на финансовите пазари, като им осигури по-добър достъп до продуктивни инвестиционни възможности".

"Това не е нормативен акт, а набор от идеи и препоръки, в който не се съдържа нищо подобно на неистините, споделени от г-жа Лайкова. Всъщност е един доста постен текст, който многократно подчертава, че интеграцията на европейските финансови пазари, колкото и да е важна за икономиката на ЕС, зависи предимно от Държавите-членки, а не от европейските институции", пише още Кънев във връзка със Съюза на спестявания и инвестиции.

Според Ганев неверните твърдения на Лайкова са свързани с притеснения относно проекта за цифрово евро. По думите му обаче дебатите по темата са много различни от това, което се извежда като дезинформация. "По-важният дебат е макроикономически и монетарен и едва ли ще го видим скоро, а именно – в момента търговското банкиране се осъществява в частни банки, а централните банки имат съвсем различни функции. Ако се тръгне в посока цифрово евро, вероятно гражданите ще правят цифрови портфейли в централните банки, т.е. те [централните банки] ще се отворят към потребителите [...] Това на практика променя оригиналното централно банкиране, променя се моделът, което ни вкарва в територия, която е непозната."

Въвеждане на еврото

"С въвеждането на еврото не настъпват никакви промени по отношение на спестяванията", обясняват и от БНБ.

В официалната страница на Министерството на финансите и БНБ, свързана с въвеждането на еврото в България, също се посочва, че спестяванията на гражданите само ще бъдат "еднократно, автоматично и безплатно превалутирани в евро". Това ще важи за всички сметки – разплащателни, депозитни, спестовни и други сметки в местни банки (архив).

"Не е възможно при автоматичния процес на превалутиране да изгубите своите средства", обясняват и от АББ (архив). "Банките работят за присъединяването към еврозоната още от 2022 г. Всички системи са подготвени и тествани, така че средствата ви да бъдат сигурни и защитени, както от технически грешки, така и от злонамерени действия."

Евро банкнотите също нямат "срок на годност" – те не изтичат автоматично след определен период от време. Дори когато дадена серия бъде заменена с нова, старите банкноти запазват стойността си и могат да бъдат обменяни без ограничение във времето (архив).

Относно призива на някои потребители за теглене на спестявания и криенето им в буркани, от АББ алармират, че това би създало риск от повишаване на дела на сивата икономика в страната. "Разплащането в брой крие редица неудобства, а държането в брой на пари обуславя различни рискове, от които най-съществен е тяхната кражба", допълват от професионалната организация. Според Ганев тези призиви представляват опити за дестабилизация: "Това няма нищо общо с цифровото евро, а с приемането на еврото като цяло и опитите за дестабилизация от страна на антиевропейски настроени кръгове, които сега настройват против еврото. Потребителското поведение във всяка една страна, която е приела еврото, е обратното – кешът да влезе в банките, така че безплатно и бързо да се превалутира."

В интервюто си Лайкова изказа невярното твърдение, че в ЕС се обсъжда идеята парите на хората да имат "срок на годност", като се позова на проекта за цифровото евро. Пред Карбовски евродепутатът от "Възраждане" направи и други неверни твърдения по темата, включително: че цифровото евро ще бъде въведено през октомври 2025 г.; че ще бъде програмируемо; и че чрез него трансакциите ще могат да бъдат проследявани и контролирани. Тези твърдения вече бяха опровергани от AFP в тази проверка на фактите.

Статията е обновена, за да се добавят метаданниПремахната дата от първи параграф7 януари 2026 г. Статията е обновена, за да се добавят метаданни

17 април 2025 г. Премахната дата от първи параграф

Copyright © AFP 2017-2026. Всяко използване на това съдържание с търговска цел изисква абонамент. Кликнете тук, за да научите повече.

Видели сте съдържание, което искате AFP да провери?

Свържи се с нас